Uber:沒能健康長大的 Marketplace;「跳步驟」補貼成長策略,如何使 Uber 錯失壟斷

Uber 的商業模式是 Marketplace。然而,過去十年,Uber 似乎一直難以建立穩定的網路效應,我認為,正是因為補貼「跳步驟」使之錯失良機。

2023 年 Q2 Uber 首個季度獲利之後,我認為還是很值得回顧一下 Uber 的商業模式,以及當初究竟哪裡做錯了,才讓 Uber 落入今天的困境。

Uber 的商業模式是 Marketplace。Marketplace 享有網路效應的護城河,常常形成壟斷,卻也因為要同時吸引供需雙方,在啟動階段非常困難。

最直覺的 Marketplace 是電商平台。當進駐廠商變多,消費者就有更多更便宜的選擇;當消費者變多,廠商就能賣出更多商品。

這就是網路效應:隨著網路內供需人數增加,雙方獲得的價值也隨之增加。

P.S. 根據 Y Combinator 的說法,世界上只有 9 種商業模式。搞得好像什麼奇幻小說設定,像是世界上只有十六種鎔金金屬一樣。希望未來我有機會逐一寫到。

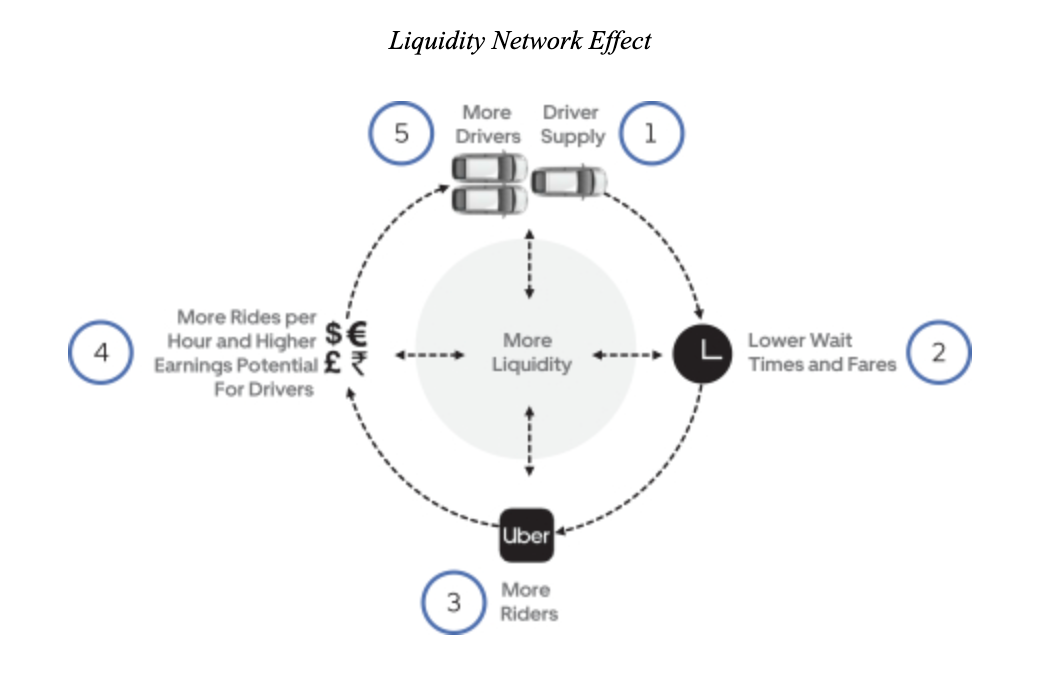

Uber 的網路效應

Uber 的網路效應略為複雜。當更多司機加入,乘客可以減少等待時間。乘客愈多,司機也就能愈密集接單。

合理的質疑是:那如果同時存在很多競爭平台呢?完全無法阻止競爭者進入的護城河,還算是護城河嗎?

「理論上」存在。即使司機同時加入兩個平台,由於載客平均距離愈短,對司機愈划算,長時間下來,「理論上」司機會逐漸忽略乘客少的平台,因為跑這趟不划算。

為什麼一直說「理論上」?因為Uber 並沒有耐心和餘裕,等待網路效應成熟,而是以補貼來吸引使用者。

如果我們看看隔壁棚,同樣身為 Marketplace 的 Amazon 和 Airbnb,為什麼就沒有遇到這個困境?難道他們有什麼魔法,阻止競爭者進入嗎?

還真的有,這個魔法就是「不被看好」。

「不被看好」是 Marketplace 的一大優勢

Amazon 的創業初期不被看好,2000 年前後,沒有人覺得在網路上買東西靠譜。Airbnb 也走過重重募資困難,還被 Paul Graham 劈頭就問「真的有人會住在陌生人家?他們是哪裡不對勁?」

如果 Uber 選擇悄悄成長,競爭者會因為不看好而不願加入,等到 Uber 獲得網路效應後,也已經大到讓競爭者不敢加入。

可是 Uber 非常受到喜愛,不論是投資人、乘客還是司機。不被看好才是 Marketplace 的優勢,太受歡迎反而是個錯。在鎂光燈外,專注在服務客戶,才能健康成長。

Marketplace 的健康成長藍圖

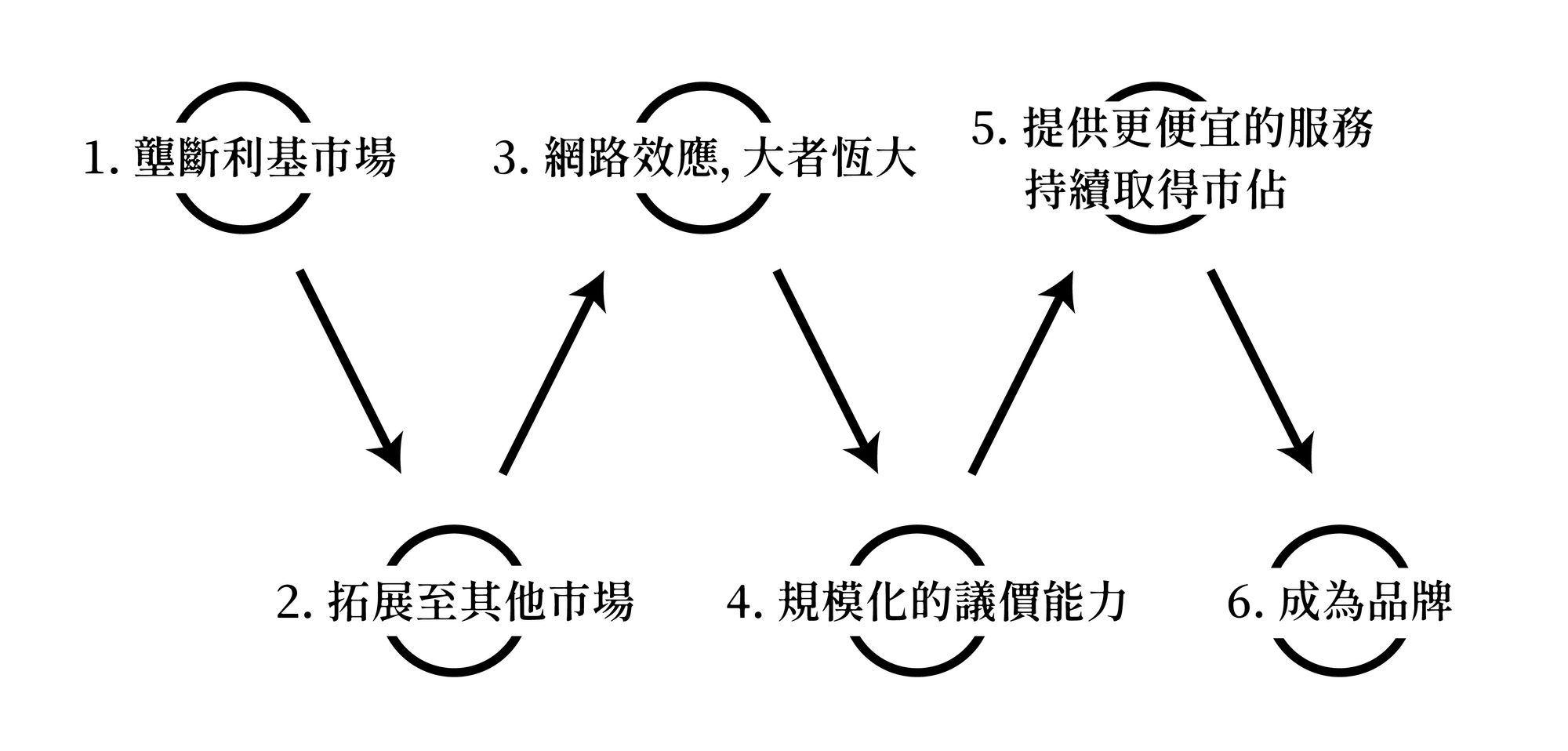

當我們看 Marketplace 的商業模式,會注意到三種護城河:

- 網路效應,導致大者恆大

- 壟斷的規模化,使平台方有更好的議價能力,並提供更便宜的服務

- 平台成為品牌

我有意用數字標示,是因為我認為這是 Marketplace 商業模式的護城河形成的順序。

而 Marketplace 的創業歷程通常是:先專注在利基市場,取得壟斷後,拓展到其他市場。隨著網路效應擴大,並取得議價能力,提供更便宜的服務,進一步取得更多市佔,最終成為品牌。

舉例而言,Amazon 先專注在「網路書店」利基市場。取得一定程度的壟斷後,便開始拓展到玩具、CD⋯⋯最後則逐漸成為什麼都賣的網路電商。

隨著規模擴大,Amazon 進行了一次又一次無情的議價。供應商常常毫無辦法,有時只好提出訴訟,因為人們只在 Amazon 上買東西。

Amazon 則將更低的成本反映在售價,成為市場最便宜,取得更大的市場份額。最終,Amazon 成為「網購」的代名詞,想買東西時人們第一直覺是去 Amazon 上面找。

另外一個例子是 Airbnb。先專注在「借宿客廳充氣床墊」這個詭異利基市場,隨後拓展到出租空房間、公寓甚至整座城堡。

在疫情結束後,Airbnb 的平均房價一度短暫暴漲 35%,但在 2023 年初,Airbnb 宣布會協助房東訂定合理價格,可見他們清楚,價格是其重大優勢。基本的品牌也已成形。如果希望用便宜的價格住到不錯的公寓,Airbnb 無疑是首選。

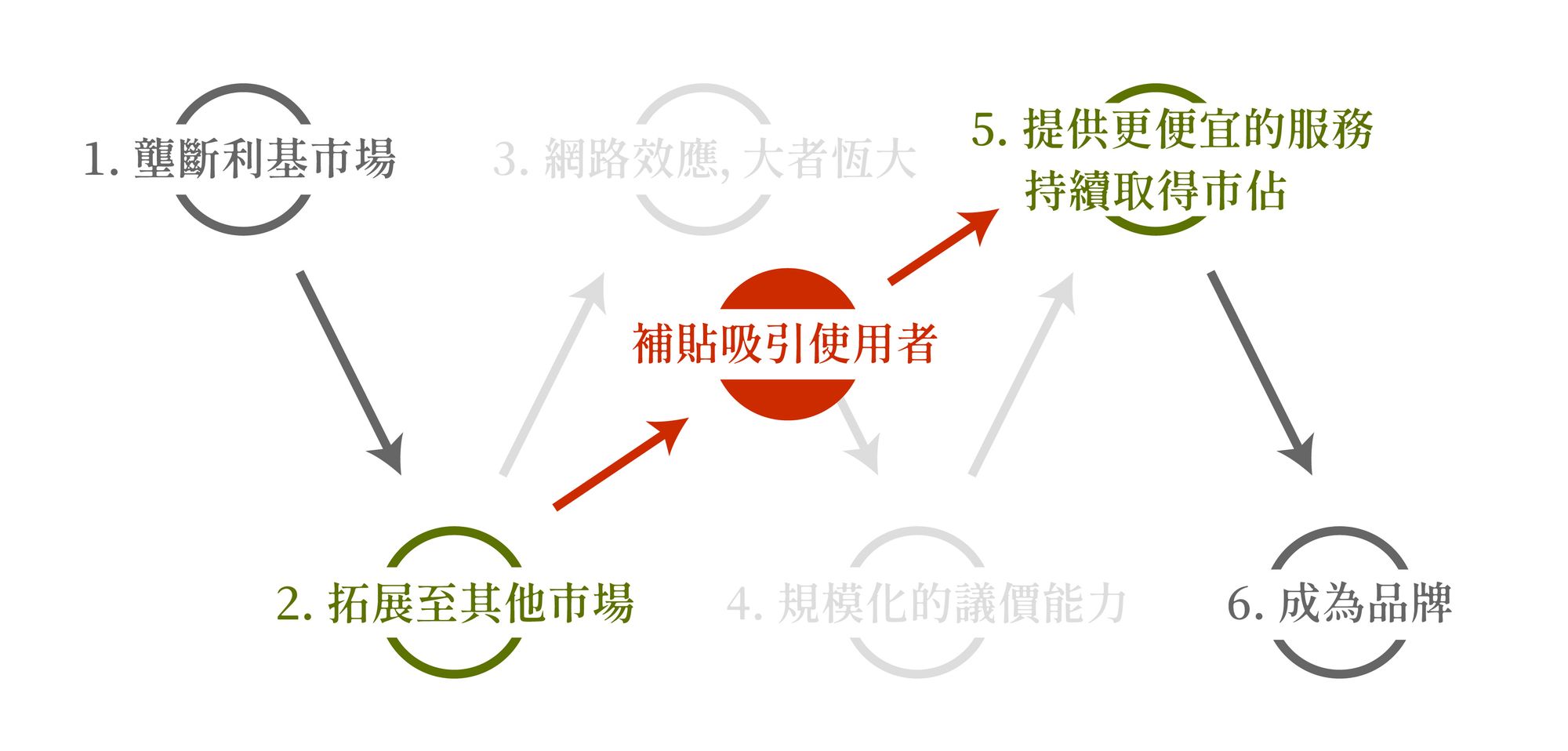

Uber 成長過程做錯了什麼?用補貼「跳步驟」

然而,當我們看 Uber 的發展史,會發現其中「出了錯」。

Uber 也是從利基市場起家。2010 年專門提供高級黑頭車的叫車服務。2012 年受到 Lyft 的壓力,開放一般家用車也能當司機,2014 年則推出 Uber Eats,開始運送人類以外的食物。

到這邊都還算照劇本。然而此時,Uber 決定不計一切代價成長。於是他們「跳步驟」,以補貼提供更便宜的服務。

「跳步驟」的成長策略,使 Uber 錯過了偷偷壟斷市場的最佳時機,進而錯過了規模化後,議價再提供更便宜服務的最佳時機。

過早成長的結果,是表面上似乎達到了規模化,實際上卻非常脆弱。

近幾年,Uber 有了品牌與一定程度的規模優勢後,開始提高對司機的抽成。但這並沒有反映在終端售價,Uber 反而「提高了」終端售價。

我無意貶低 Uber 的商業策略。這些決定更多是迫於現實:

雖然難以考古是誰先開始補貼的,但在競爭壓力下,選擇補貼相當合理。以首次搭乘免費吸引使用者,也是合理的市場進入策略。

而叫車與外送是勞力密集的在地化產業,很難有議價與降價空間。產業特性,使之只能成為奢侈品。如同我在〈Uber 轉虧為盈,但是獲利有辦法持續嗎?〉提到的:

在上市前,Uber 賣的願景是「取代家中的第二台車,甚至根本不用買車」。事實上,現任 CEO Dara Khosrowshahi 仍然在喊同一個願景。

然而這個願景到底是「Uber 希望做到的」,還是「必須要發生,Uber 才有辦法生存」?

與商品、住宿不同,接送不僅是勞力密集的產業,更是一個在地化的產業,因此很難有議價空間,也無法轉移到人力便宜的國家。

由於缺工,我們能想像未來人力只會愈來愈貴。這導致叫車和外送服務,無法成為民生必需品,而是奢侈品。

因此我非常懷疑,Uber 不斷喊的願景「讓人們都不需要擁有車」,聽起來更像是「我多希望大家都沒有車,這樣大家都得叫 Uber 了」。

因此,在經歷瘋狂成長、投資自駕車,到被投資人逼著上市後,Uber 在 2023 年開始減少成本支出,讓自己「專注在核心業務」,並在第二季首度獲利。

補貼沒有讓暴龍獸進化成機械暴龍獸,反而變成喪屍暴龍獸。於是如今,只好退回滾球獸重新開始。(謝啦五條悟,這比喻蠻好用的。)

如果 Uber 沒有瘋狂成長?

當然,除了市場環境,Uber 當年還做了一系列頗為不智的決定,像是用假帳號和棄單攻擊 Lyft,或是動用商業間諜偷取 Waymo 機密。一連串的公司性騷擾醜聞,延燒到 2017 年創辦人 Travis Kalanick 下台。這些都讓 Uber 在法規遊說上非常不利。

(希望到時吵自動駕駛能否上路時,Uber 不要跳出來跟政府開幹。換了 CEO 應該是不會這麼做吧。)

但我仍舊不禁想像,在某個平行宇宙,或許會有一個 Uber 不打補貼戰、偷偷在角落把服務和口碑做好,並且穩健成長,最終以更好的服務,壟斷運送市場。

而在這個平行宇宙,Uber 將學會如何以低成本獲客、營運,進而提供更平易近人的價格,而非得靠漲價和提高抽成來盈利。

這當然只是我自己的幻想。歷史沒有如果,現在的 Uber 更像是以大型科技公司的成本,在做計程車和貨運服務。這顯然不是好生意。