迪士尼魔法失效?樂園人流不如預期,串流卡住成長飛輪

2023 年,恰好是迪士尼一百歲生日。然而,2023 年對迪士尼來說不是好過的一年。迪士尼曾經靠著百年歷史 IP,累積非常強大的飛輪;如今飛輪故障、停擺了,而原因可能出在「串流」。

2023 年,恰好是迪士尼一百歲生日。然而,2023 年對迪士尼來說不是好過的一年。近期一連串的壞消息:

- 串流業務過去 12 個月虧損 42 億美元

- 2023 的前三個月,Disney+ 流失了 400 萬訂戶

- 迪士尼樂園今夏人流不如預期

- 佛羅里達州長 Ron DeSantis 想取消迪士尼樂園的特稅自治區權力(起因是長達一年的性別教育政策爭議)

- 2022 年榮登賠錢電影前三名,2023 年再推出四部賠錢大片

- 好萊塢演員工會與編劇工會聯合罷工,使好萊塢接近停擺

曾擔任迪士尼 CEO 16 年,並帶領迪士尼走上巔峰的 Bob Iger,本來於 2020 年交棒給 Bob Chapek。去年(2022)11 月回鍋救火,並續約留任至 2026 年底。

至今 Iger 主要的動作是減少開銷,包含 30 億美元的內容成本、25 億美元的非內容成本,以及計劃裁員 7000 人。近期接受 CNBC 採訪時,Iger 還提到考慮出售傳統有線電視業務。

Iger 能否帶領迪士尼走過這些挑戰,目前還無法預測。不過我認為,在確保公司生存後,Iger 的下一步會是重新「修好」迪士尼的成長飛輪。

迪士尼曾經靠著百年歷史 IP,累積非常強大的飛輪;如今飛輪故障、停擺了,而原因除了最明顯的「內容」,還可能出在「串流」。

串流:飛輪裡卡住的那根棍子

這張迷因當然不能單獨說明迪士尼的所有挑戰,卻可以從最淺層指出問題:如果知道過不久就會上串流,你還會進電影院嗎?

影視內容生產非常燒錢,但影視內容播映幾乎不需要成本。播映愈多次,同一份內容就能產生愈多收益。過去在電影拍好後,會先上院線,然後是二輪電影、航空、單片租借、發行 DVD、有線電視。每多在一個通路播映,就能多賣一次版權,這份內容也就為公司帶來更多收益。

然而串流直接摧毀這個模式。為了 Disney+ 的留存率,迪士尼的電影在上院線後不久,就會獨家直上串流 Disney+。

如果只是短期的獲利影響,或許還不是大問題。要是串流業務能持續成長,那麼迪士尼的策略便單純是熬過陣痛、割捨註定會下滑過時的傳統通路,把未來賭在成長性。

問題在於,傳統模式不只是把同一份內容賣很多次,更是讓同一份內容,出現在非常多不同的地方。

傳統模式:不只版權收入,更關鍵的是內容曝光

以往,我們會先在電影宣傳期,看到美國隊長的廣告。接著可能會在搭飛機時看到、轉電視又不小心看到(有些人就順順地看完了)。現在,如果沒有特別去找,我根本不知道什麼時候可以去 Disney+ 看最新的漫威電影。

這導致三個結果:

- 串流平台 Disney+ 的留存率和停留時間,會進一步影響新內容的曝光度。這不僅不是成長飛輪,還是反向的惡性循環。

- 迪士尼得花額外的廣告成本,告訴大家「這部電影現在上 Disney+ 了哦」。

- 曝光量只剩下電影票房,和 1.6 億的 Disney+ 訂戶。

過去,電影台不只出廣告成本,還得買版權,讓迪士尼可以享受「有人花錢來幫我曝光」。現在,迪士尼要自己下廣告,還少掉一大塊版權的收入。

而且,以往多次售出版權的結果,是讓內容可以逐次向全世界曝光。如今變成 Disney+ 獨家,使得電影在下檔後,只能被 1.6 億的訂戶看到,規模大幅縮水。

但是,為什麼曝光對迪士尼非常重要?這是因為,迪士尼實際上並不只靠電影票房和出售版權維生。迪士尼真正的金雞母是「迪士尼樂園」,背後則是一個以 IP 驅動的成長飛輪。

迪士尼的成長飛輪

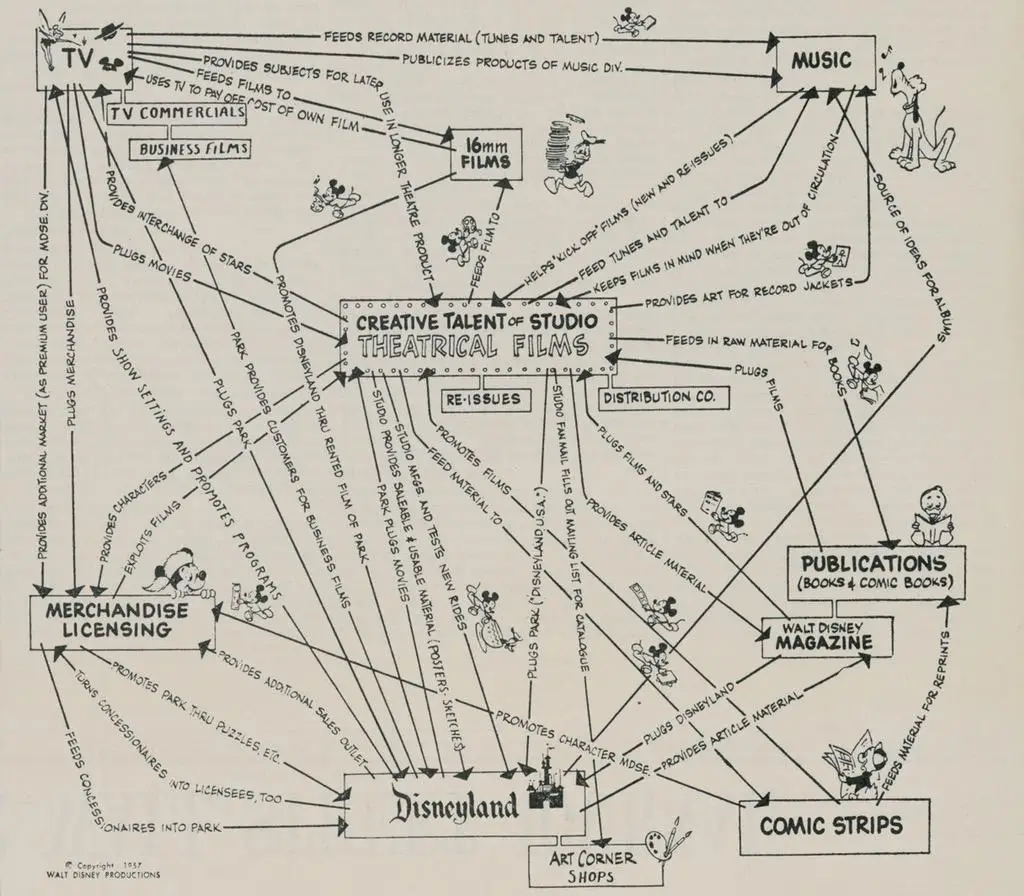

迪士尼的成長飛輪,可以追溯到 1957 年華特迪士尼本人畫的精美公司策略圖。

從圖中可以看出,其核心是電影和創意,而最終會流向迪士尼樂園(Disneyland)。這定義了迪士尼的商業模式,並且持續至今:迪士尼樂園,依然是迪士尼最大的營收和獲利來源,分別佔比 36% 和 66%,令人佩服華特迪士尼的遠見。

迪士尼透過製作內容打造 IP,建構出情節和角色。在多重管道持續曝光下,角色被大眾認識、喜愛,產生深刻的連結,吸引人們進入迪士尼樂園,消費體驗與周邊商品。獲利再投入,就能打造更多的 IP、吸引更多人進迪士尼樂園。

「內容 → 曝光 → 連結 → 體驗」。飛輪不斷旋轉、愈轉愈快。

串流阻礙人與角色的深刻連結

如今,串流弄壞了飛輪裡「曝光」這一環,進而破壞了「連結」。

如果我知道,所有迪士尼的電影都很快就會上 Disney+,我大概不會想去電影院看。然而當它實際上了串流,我可能會忘記、沒時間,或就是單純在追別部劇。在其他地方,又看不到這些電影,我因此錯過了與角色建立連結的機會。

迪士尼的內容策略,讓情況更加嚴重:有些電影的內容,需要訂閱 Disney+ 才懂。

這點在漫威宇宙最為明顯。如果我沒有先看過 Disney+ 上的《洛基》,很可能就看不懂同為漫威宇宙的《蟻人與黃蜂女:量子狂熱》。

迪士尼原先的算盤,可能是透過內容互相串聯,吸引更多人訂閱;但實際造成的效果,是讓沒有追上進度的人怕看不懂,不敢進電影院——何況反正很快就會上 Disney+,有空再慢慢補就好。於是進度愈來愈落後,愈來愈失去興趣。原本有著強大品牌力的漫威 IP,兩三年間逐漸變成小眾才懂的次文化。

十年前並不一樣。我即使在電影院看過《玩具總動員 3》,隨後在電視上轉到時,可能還是會再看一次並痛哭流涕。人們有機會與角色多次建立連結,而正是這樣深刻的連結,驅使人想去迪士尼樂園,用物理世界的感官,重複體驗當時的感動與快樂。

那才是迪士尼世界的魔法:同時透過電影與物理世界,讓人不斷重溫美好體驗。

串流是未來,問題是定位不清

當然,我毫不懷疑串流是未來、傳統電視注定被取代,更無意批評迪士尼進軍串流是錯誤的決策。迪士尼目前的困境,有一部份可以歸因於大環境變動造成的轉型陣痛:當大家都不看電視也不進電影院,迪士尼該怎麼辦?

直覺的答案是進軍串流。問題在於,串流應該在這套飛輪魔法裡,佔據什麼樣的位置?似乎迪士尼並未想清楚。

因為串流崛起,而(不無魯莽地)更改咒語,看來似乎正讓迪士尼的魔法漸漸失效。

串流 vs 傳統電視網:有限聚合 vs 無限分拆

串流也與傳統電視網不同。傳統電視網是「有限」的,在同一時間,觀眾只能在有限的頻道裡選擇;而且,電視網是「聚合」的,你可以在電視上,看到不同片廠的內容。不同頻道間不僅互相競爭,實際上也互相合作,把餅做大。

串流則是「無限」的,觀眾如今有無限的內容可供選擇;串流也是「分拆」的,只要沒授權,你在 Netflix 上就看不到 HBO 的內容。不同串流平台只能競搶同樣一筆預算。

所以,串流的定位,並不能直接照搬傳統電視網。並不是「我有一個串流平台可以接觸觀眾,而且內容獨家」就足夠。

迪士尼 vs Netflix:錯誤的點名單挑

而如果迪士尼想著「要與 Netflix 競爭」,或許是挑錯了對手。Netflix 的業務相對單純:製作或購買內容,並從訂閱收費。Netflix 只需要想著持續成長訂戶,以及把訂戶留下。

然而,迪士尼的主業務並非純粹的串流訂閱。迪士尼真正的獲利引擎在迪士尼樂園,公司的目標是讓內容好到,能吸引人買票進迪士尼樂園——而這仰賴多次、大量的曝光,並非有持續訂閱就好。串流平台的目標,與迪士尼樂園的成長目標不一致,反而持續拖累公司。

平心而論,在疫情期間,迪士尼的電影和遊樂園都接近停擺,自然只能把重心放在串流,並在初期獲得成功。然而在疫情逐漸舒緩後,迪士尼的調整步調過慢,導致串流開始傷害到迪士尼樂園主業務。

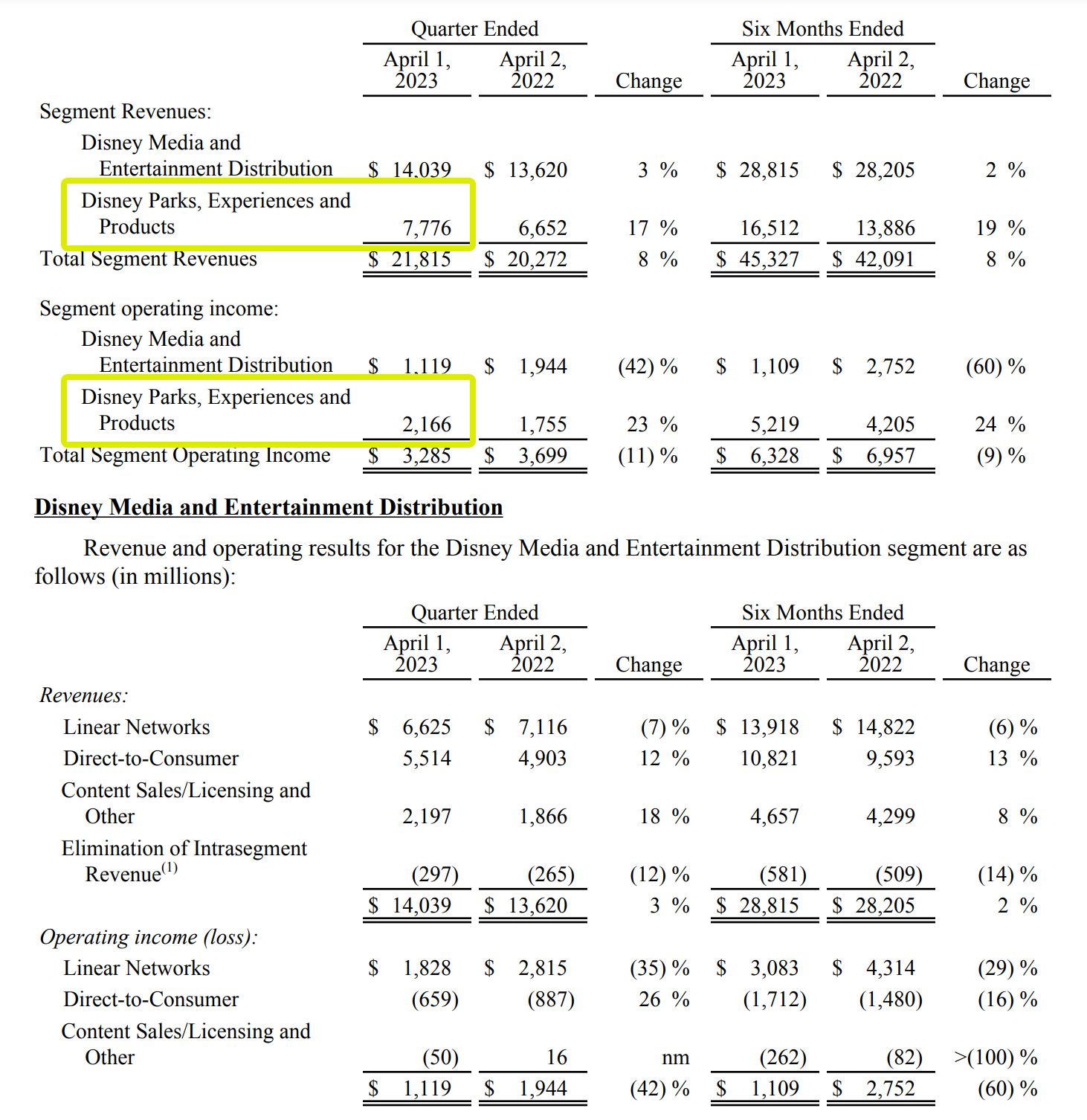

而要是期待「把 Disney+ 做成下一個 Netflix」或許過於天真。Netflix 2023 Q2 的營收為 81.9 億美元、營業利潤 18.2 億美元;迪士尼樂園 2023 Q2 的營收 77.7 億美元、營業利潤 21.6 億美元。

如果 Disney+ 成長的代價,是犧牲迪士尼樂園的營收,並與 Netflix 競爭愈來愈高的內容製作成本,這個交換真的划算嗎?

迪士尼的回應:重啟售出版權、廣告商模

對此,迪士尼也做出調整。根據 Bloomberg 的二月報導,迪士尼正在考慮將內容授權給競爭對手。針對這個消息,大多數的解讀是「為了替串流平台止損」。

但我認為 Bob Iger 真正的考量,應該是修好飛輪,別讓串流繼續卡住運轉。與其和 Netflix 進行無謂的競爭、爭搶串流世界的老大,不如休戰合作,重新讓公司動起來,當實體世界的老大。

至於 Disney+ 的未來,迪士尼該思考的,或許是如何讓串流平台成為另一個曝光管道,而非直接想從訂閱上獲利。

我更看好 Disney+ 轉往廣告商模:以相對便宜或甚至免費的價格,讓部分舊內容可以接觸到更大量的觀眾,並從廣告賺取營收。

廣告也能進一步支撐 Disney+ 漲價。Disney+ 在 2022 年底同時漲價與推出廣告版($7.99 美元/月),至於效果如何,有待後續觀察。

【番外】好萊塢大罷工:串流收看該分潤嗎?

好萊塢常常罷工。2023 年七月這次罷工之所以引人注目,是因為這是 63 年以來,首次「演員工會」與「編劇工會」一起罷工。

這裡並不會細緻討論好萊塢大罷工(否則要多寫一萬字)。檯面上的議題,是保護影視從業人員不要受到 AI 影響。

然而,AI 現在並沒有真的取代太多工作。對於編劇,AI 或許有一些威脅性,但 AI 產生的內容並不夠好到可以直接搬上大螢幕。

而 AI 距離要取代演員還有更長一段路。近期爭議是利用 AI 模擬已逝主持人安東尼波登口白,但這更像是家屬知情同意問題。長久以來,好萊塢都曾使用電腦特效來替演員增減齡,甚至直接生成少量場景。

隱藏在 AI 主題底下的爭議,其實還是串流。這實實在在與錢相關。

好萊塢演員與編劇的薪水,常常與票房關聯。這一方面是節省初期開銷,二方面也讓演員更有動機演好。

然而,如果電影上映後,很快就上了串流平台,那票房自然就很差。過往,如果在電視上重播,演員與編劇也能拿到重播費。但串流平台上的觀看次數,演員與編劇是一點都分不到。

Netflix 之所以能進軍好萊塢,就是因為調整了給薪方式,少去票房分潤,增加了一開始所給的固定薪資。在這種方案下,演員不會因為票房大好而暴富,但至少可以先拿到相對不錯的薪水。

好萊塢罷工,直接影響了迪士尼的《阿凡達》、《獅子王》的續集時程。既拍電影,又手握超賠錢串流平台的迪士尼,如果還要分潤給演員,恐怕是吃不消。

OpenAI 發表了 o3 模型,其數學與程式能力,已經超過世界上絕大多數的人。然而 2024 年 OpenAI 一直給我種違和感:他們究竟是 AI 公司,還是 Consumer App(消費性應用)公司?

馬斯克對 OpenAI 提起訴訟,因此公開了許多與 OpenAI 的往來信件。對此,The Verge 寫了一篇報導,揭露這些信件。而與去年出版的《馬斯克傳》對照,會發現一些有趣的事。以下是簡單的年表

WP Engine 共同創辦人 Jason Cohen 在其部落格文章中,列出了新創公司最常踩的死亡陷阱。原文共十多點,我濃縮成 9 點。