Adyen,可以想成是歐洲版的 Stripe,在 08/18 財報公布後,股價大跌 40%,市值蒸發 $200 億美元。

這令人好奇,現在的 Adyen 是否預示了 Stripe 不樂觀的未來?

Adyen 這間荷蘭支付巨頭一直都很低調。談到支付,大眾比較熟知的是 Stripe、PayPal、Square 這些美國公司。在複雜的金融世界裡,Adyen、Stripe 等支付工具,位置是在「銀行」與「企業」中間。

當企業想賣東西,支付公司幫忙對接銀行、處理金流,讓公司可以專注在產品和銷售,不必管怎麼和銀行對帳、怎麼處理盜刷等問題。

以下會簡單比較 Adyen 和 Stripe、分析支付市場的特性,並討論 Stripe 的 BaaS(Bank as a Service)野心與目的。

Adyen vs Stripe

雖然把 Adyen 描述成是歐洲版的 Stripe,但實際上 Adyen 和 Stripe 客群並不同:Adyen 主要瞄準大客戶,Stripe 主要瞄準個人、小公司。

在 Adyen 的官網,甚至找不到任何註冊按鈕,只能「聯絡業務」。因為 Adyen 打從一開始就只專注在找大型的企業,客戶包含——名單說出來嚇死人——Uber、eBay、Booking、LinkedIn、麥當勞、Spotify、微軟、GAP、Levi's、L'Oréal、Swarovski。

Stripe 則以中小企業與個人收款起家,在服務地區申請收款帳號是非常容易的事。隨後也慢慢拓展到大型企業,如今也有 Shopify、Google、Amazon、Notion、Figma 等企業客戶。

Adyen 不僅擅長開發大客戶,而且擅長開發精品客戶。這是他們勝過 Stripe 的強項。

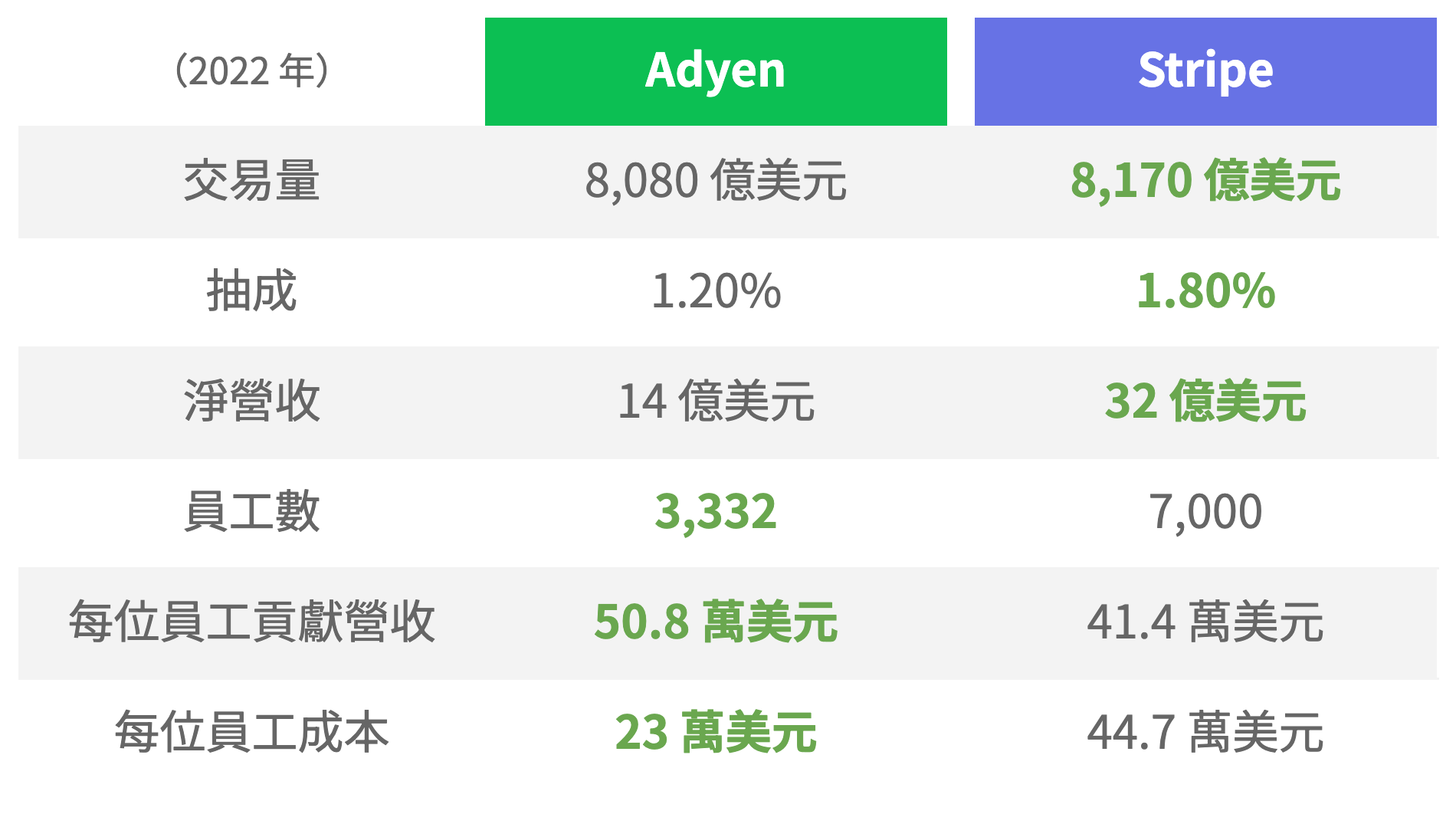

不過,兩者當下的交易總額倒是差不多,Adyen 的市值和 Stripe 的估值也差不多:

- 交易總額(2022 年):Adyen $8,080 億美元、Stripe $8,170 億美元。

- 市值/估值:Adyen 市值約 $470 億美元、Stripe 估值 $500 億美元。

正因為兩者的核心業務、規模都很類似,Adyen 的成長趨緩,自然讓人擔心 Stripe 的未來。

其中,Stripe 最大的問題就是——成本實在太高了。對比 Adyen:

- 員工數(2022 年底):Adyen 有 3332 位員工、Stripe 有 7000 位員工。Stripe 是 Adyen 的兩倍多。

- 每位員工產值:Adyen 每位員工可以貢獻 $50.8 萬美元營收,Stripe 則是 $41.4 萬美元。

- 每位員工成本:Adyen 的成本為 $23.0 萬美元,Stripe 則是 44.7 萬美元。Stripe 再次是 Adyen 的約兩倍。

整體而言,Stripe 的成本,是 Adyen 的 4 倍!儘管 Stripe 的抽成比較高,營收也比較高,每位員工的產值依然不如 Adyen。

Stripe 在 2022 年底裁員 14%、1120 人。2023 年併購了只有八個人的迷你企業 Okay。Okay 跟 Fintech 無關,產品是員工績效管理,主打能提高工程師的效率。這一切,可以視為 Stripe 想解決人力問題的訊號。

不過,同樣的問題也影響著 Adyen。Adyen 股價下跌,是因為營收成長不如預期,以及成本升高。

當 Adyen 逐漸佔領歐洲市場,下一步選擇進軍北美。然而,Adyen 在歐洲可以享受較低的人力成本,來到北美就必須適應當地的高額薪資。

支付又是個在地化的產業,每個國家都有自己的法規。儘管部分開發團隊可以留在歐洲,為了進軍北美,Adyen 無法迴避升高的人力成本。

另一方面,這兩年 Stripe 遭遇了一系列奇妙的問題。大舉裁員,並且從獲利變成不賺錢,迫使 Stripe 降估值找投資。2023 年初的 I 輪募資,使估值從 2021 年的 $950 億美元降到 $500 億美元。

2023 年初,Stripe 在對內的公開信中,提到明年才會討論是否上市。然而,在看到 Adyen 的慘況後,開始有聲音質疑,Stripe 是否已經錯過了最佳的上市時機?

Stripe 創立時的使命:提高網路的 GDP

讓我們回到十五年前。Adyen 2006 年成立,Stripe 2010 年成立(所以還不如說,Stripe 是北美版的 Adyen)。而他們成功做到的,是將支付變成大宗商品(commodity)。

在當時,線上收款非常困難,設立一個銀行的收款帳號不僅耗時、費用高,還不一定會順利通過。PayPal 註冊也同樣麻煩,而且需要跳轉頁面,無法直接在頁面刷卡付款。更重要的是,PayPal 不是「白牌」的解決方案,無法不露出支付端 logo 直接收款。

種種不便,阻礙了人們在網路上成立自己的事業。因此,Stripe 創立並提出「提高網路的 GDP」的願景。當時,創辦人 Collison 兄弟才 22 和 20 歲,分別從 MIT 和哈佛輟學。

「提高網路的 GDP」不僅是提出美好想像,更像在對著投資人,宣傳自己務實的成長計畫。由於 Stripe 身處金流通過的中介,提高網路的 GDP,就是提高自己賺到的錢。

這也是「支付」的美妙之處:接近無限大的槓桿。在產品完成並找到客戶後,就能持續拿到源源不絕的現金。

支付的 Transactional 商業模式,主要營收來自抽成與手續費。和單純的賣軟體不同,支付是「幫人賺錢」的生意,客戶不會像訂閱制商模一樣「退訂」。Stripe 賺愈多,表示客戶賺更多,也更滿意。

無怪乎前仆後繼的創業者投入支付,就連 X(以前的 Twitter)也想參一腳。

然而以上的前提,是競爭稀少的狀況。「競爭」與「大宗商品化」,是支付領域的最大硬傷。

支付:沒有盡頭的競爭

支付需要合規以及與法幣串接,新的競爭對手若要切入,就得花大量的成本和時間,這也成為其預設的護城河。。

問題是,當同一個市場裡的玩家都已經合規,就沒有其他明顯的護城河了。此時,雙方幾乎只能競爭價格、互搶客戶。

Stripe 和 Adyen 就正面臨這樣的局面。Adyen 進軍北美與 Stripe 搶市場,最終會導致雙方的毛利都下降。

目前,Adyen 主打大企業,而 Stripe 主打個人與小公司。但情況不會持續太久,最終 Stripe 會希望獲取更多企業客戶,Adyen 會開放讓小公司也能使用。

Stripe 起初選擇小公司為主客群,策略相當聰明,因為小公司沒有議價能力,也難以轉換平台。Stripe 可以取得高毛利,並建立轉換成本的護城河。

然而如果要與 Adyen 競爭大企業支付,Stripe 不僅沒有優勢,還讓出了先行者優勢。

支付成為大宗商品(commodity)之後,缺乏可差異化的特點。對於企業而言,只要能夠刷卡、夠安全就好,消費者也不會在意背後技術是 Stripe 還是 Adyen。支付本身無法提供更多價值,這是大眾商品的特性。

有些人可能會認為,Stripe 主打工程師友善,這難道不是一種差異化?確實如此, Stripe 的 API 很簡潔、工程師超愛。作為工程師,我也串過 Stripe 和 Paypal,親身感受過 Stripe 的優異體驗。

但大企業內作出決策的,通常不是底層的工程師,而高層更在意的是手續費、抽成,因為那直接與公司的毛利有關。即使是技術出身,如果不需要親手串接 API,也不會感受到差異。(不是文件都有寫嗎?就照著接就好了啊。)

某位現職 Stripe 的業務曾在訪問提到,大公司甚至可能會同時串接兩三家支付公司,並根據穩定性與成本,切換不同的支付方式。

打個比方,消費者不太會管衛生紙的牌子,而是哪牌便宜就買哪牌。衛生紙之間,很難做出差異。這不代表大宗商品無利可圖,只是描述當競爭發生,參與者只能以價格戰殺到血流成河。

這麼看來,Stripe 似乎加入了一個打不完、也打不贏的戰爭?

Stripe 從不打算只做支付,而是要做網路的金融基礎建設

面對競爭,最簡單的思路是緊守已有優勢的市場。另一間烏拉圭支付公司 dLocal 在佔領了南美市場後,決定不像 Adyen 一樣進軍已經飽和的北美,而是轉攻非洲、東南亞、中東等地區。這也使他們在本季依然維持優異的數字,股價隨之上漲 32%。

問題是,估值 $500 億的 Stripe,不可能滿足於特定區域的客群。如果不能繼續成長,VC 們不會滿意。

同樣的道理也適用於 Adyen。股市投資人給予的成長期待,迫使他們不能滿足於只守住歐洲市場,因而必須進軍海外。即使 Stripe 不想競爭,競爭也會找上門。

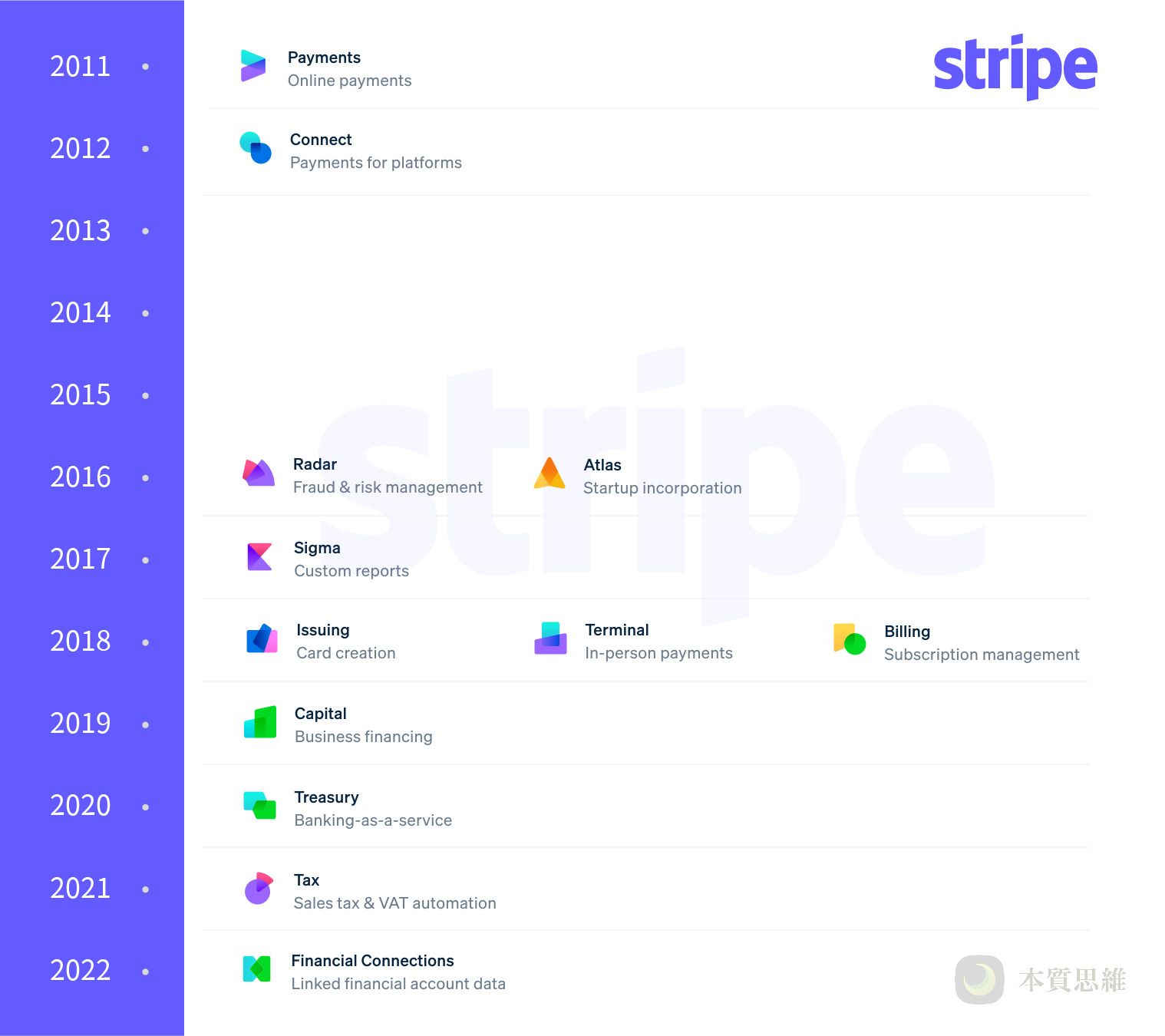

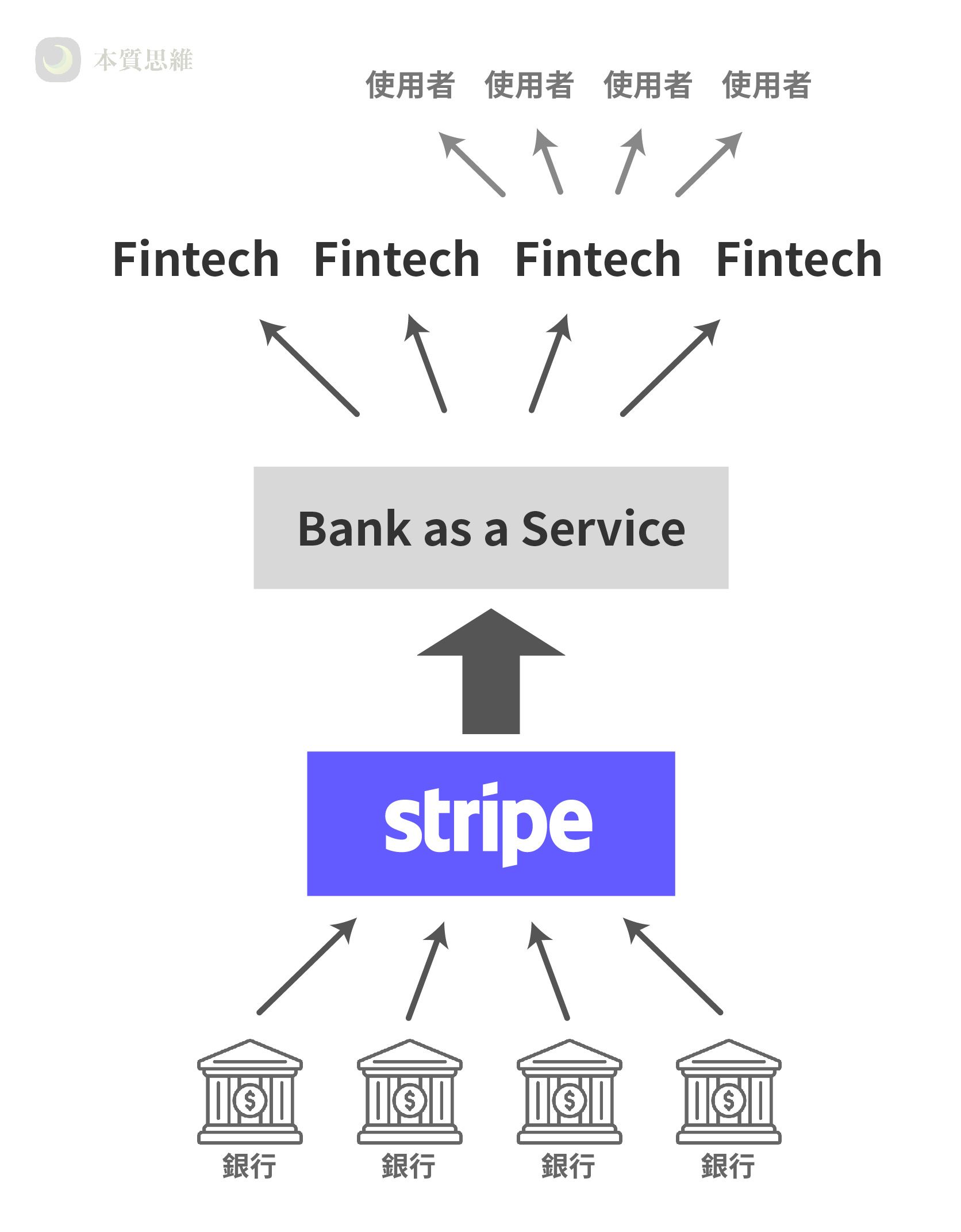

好在,Stripe 早就想好解答。他們並不打算只做支付,而是打算做「網路的金融基礎建設(financial infrastructure for the internet)」,在支付以外,還做 BaaS(banking-as-a-service,銀行即服務)。

BaaS 的概念是,讓銀行服務像是網路服務一樣,可以輕鬆串接 API 或操作 UI 介面,不必經過繁瑣的銀行程序。從 2016 年開始,Stripe 推出一連串的服務:

2018 年:Stripe Issuing

2019 年:Stripe Capital

2020 年:Stripe Treasury

2021 年:Stripe Tax

2022 年:Stripe Financial Connections

每年推出一兩個大型服務,Stripe 的開發能量非常驚人。值得注意的是,Stripe 並不是銀行,而是與銀行對接後,提供「類似於銀行的服務」。

這些服務如果每個都細究,可能會再花一萬字。以下簡單介紹:

Stripe Issuing 讓客戶可以自行發行信用卡(2023 年也推出簽帳卡),並在交易金額達到一定量之後,收取交易手續費。例如,想像某間 Fintech 公司,主力產品是公司預算管理,就可以透過 Stripe 發行信用卡給自己的使用者(其他小型公司)。

Stripe Capital 提供企業貸款服務,並且透過客戶的過往交易紀錄,來判斷其事業的健康程度。客戶可以從銷售額中撥取一部份來償還貸款。此外,Stripe Capital 也讓其他平台(如 Shopify)提供貸款服務給下游商家,如此一來,Stripe 就不必一個一個服務小商家,而平台也能以較低的風險,從貸款賺取營收。

Stripe Treasury 則提供開戶服務,讓商家可以把錢存在 Stripe 裡。同樣地,平台也能提供自己的下游商家開戶服務。

Stripe Financial Connections 是個人財務管理服務,連結各大銀行帳號、信用卡,讓使用者能掌握自己在多個來源的財務狀況。

台灣比較熟悉的,可能是 Stripe Atlas,提供在海外的個人,成立美國德拉瓦州的公司。

這些服務,可以視為 Stripe 在金融服務上的垂直整合:從設立公司、信用卡、貸款、對帳到報稅,提供中小企業快速方便的金融服務。就如同 AWS 讓企業不必花時間在建立自己的伺服器資料中心,Stripe 讓企業不必花時間處理金融基礎建設。

Stripe:圍繞中小企業的金融服務生態系

你可能會想問,難道 Adyen 沒有想到要做 BaaS 嗎?當然有。Adyen 也在 2019 年推出發卡、2022 年推出貸款與開戶等 BaaS 服務。甚至 Adyen 自己就有銀行牌照,並在世界各地併購銀行。

只不過,串接 BaaS 的公司,大多是想自己做 Fintech 服務的新創;在 BaaS 的戰場上,Stripe 「工程師友善」的特色與品牌形象就成為一大優勢。

Adyen 的既有客戶大多是大型企業,早就有了自己的合作銀行與對帳系統,自身不太需要貸款或申請信用卡,也多半不是想做 Fintech。Adyen 過往賴以成功的業務銷售模式,不讓人直接在官網註冊,則可能使新創在選擇時卻步。

BaaS 賦能小公司,使他們得以切入 Fintech,同時解決銀行開戶、申請信用卡與借貸不便等問題。這是 Stripe 的優勢戰場。

BaaS 也有著遠比支付更多元的護城河。比如規模化:使用其服務的客戶愈多,Stripe 就對銀行有更好的議價能力。也能建立很高的轉移成本,因為資料和服務都已經建在 Stripe 平台上,小公司通常不願意花成本轉移重建。

Stripe 的垂直整合,不應被視為 super app,而更像是在打造生態系。當生態系逐漸成熟,就能進一步鞏固 Stripe 的支付。

比如:使用 Stripe 的公司,可以在銷售後透過 Stripe Payment 收款、透過 Stripe Treasury 存款、透過 Stripe Issuing 刷卡付費,再透過 Stripe Tax 報稅。為了後續這些方便的服務,商家或平台很可能會選擇直接用 Stripe 來支付。

現在 Stripe 還享有先行者優勢。這些護城河,將讓 Stripe 未來更有機會排除競爭者。

a16z 在 2019 年發文:「所有公司都將成為 Fintech 公司。」這當然可被視為 a16z 又一次大膽宣稱。但如果成真,Stripe 將會是提供這些 Fintech 公司技術的底層基礎建設。

我猜測 Stripe 的高人力成本,可能是因為大量投資於打造這些基礎建設。不過,對我而言更重要的是,這些新服務的拓展,並非出於無盡膨脹的野心,而是認清既有支付市場的侷限,勇敢將獲利再投入,建立新的競爭優勢。我個人相當認同與佩服 Stripe 的策略,就讓我們期待明年 Stripe 能否成功上市吧。