「創作者經濟」的挑戰、變形與未來:Medium、Substack、Twitter

當今有三個玩家,似乎正嘗試以不同方式使文字內容有價,並取得了一點成功。他們便是 Medium、Substack 和 Elon Musk 接手後的 Twitter。然而,雖然常見歸類為「創作者經濟」,它們實際上各自是不同的生意。

一直以來,我都相當關注創作者——特別是文字創作者——在當今的網路世界可能如何營利。近幾年,由於社群媒體的興起,「注意力經濟」成為主流,並撐起如 Meta 這類科技巨頭。隨之而起的一道反向力量,則是本篇的主角「創作者經濟(creator economy)」。

然而,當我們仔細思考,將會發現「創作者經濟」的定義相當模糊。常見對於創作者經濟的分析,大多是直覺式標榜甚至宣揚「內容有價」,並認為個人內容創作者,也能創造出價值,進而累積、結合成為一個大產業。

確實,創作者辛苦創作出來的文字影音,當然應該「有價值」;然而,市場並不直接「獎勵價值」,而是「追逐稀缺」。

電腦與網路的興起,使得內容的創作與傳播幾乎不需要成本,進而使內容——特別是文字內容——生產過剩。當消費者可以享受到近乎無限的內容,內容本身的「價格」自然會降低到接近為零。

而內容的生產,在 AI 生成內容普及後,成本只會更低。這我在上一篇文已經從媒體的過去(內容直接銷售)、現在(注意力經濟)與未來,嘗試分析內容產業的版圖可能如何變動,以及對於世界的影響。

也因此,我一直認為「創作者經濟」是一個比較虛的分類。對比於「注意力經濟」直接瞄準注意力的稀缺,將注意力的價值轉換為金錢;創作者經濟並未明確指出「哪裡有稀缺」,也就缺乏合理的管道,將價值轉換為金錢。既然沒有金錢涉入,就很難稱之為「經濟」。

有時,「創作者經濟」也將品牌合作、廣告置入納入了產業規模。然而,這實際上仍是在販售注意力,創作者並非直接從創作的產品獲利,也使「創作者經濟」究竟代表什麼,意思更加模糊不清。

不過本篇並無意討論創作者經濟的定義問題。當今就有三個玩家,似乎正嘗試以不同方式使文字內容有價,並取得了一點成功。他們便是 Medium、Substack 和 Elon Musk 接手後的 Twitter。

一些人會簡單將 Medium 和 Substack 歸類為創作者經濟的成功案例;然而本篇也將試圖論證,Medium 和 Substack 並不該被歸類在一起——他們所做的,事實上是截然不同的生意。

以下我將分別分析,這三家走過的路,以及正在面臨的困境,並且嘗試推測各自可能的未來發展。

註:創作者經濟也包含影音創作者,然而本篇會主要關注在文字類的創作。

Medium:免費到收費的痛苦轉型

Medium 在 2012 年由 Twitter 共同創辦人與前任 CEO Evan Williams 成立。在 Medium 上,使用者不能像傳統的部落格平台(如 Blogger、Wordpress)一樣自訂版面,完全只能照著 Medium 的版面設計走。就連自訂網域功能都曾一度被拿掉。

作為第一個主打極簡閱讀體驗的部落格平台,Medium 很快就獲取大量使用者,卻直到 2017 年才引入付費牆(paywall),讀者需要加入每個月 $5 的會員,才能無限制閱讀 Medium 內的文章。

然而隨之而來的是一波抵制潮。到了 2019 年,開始有許多 Medium 上的高流量媒體退出,主要理由是 Medium 開始積極營利,如果文章不放在付費牆後,就不會得到推薦,閱讀量自然大幅減低。

Medium 是最直覺式的「創作者經濟」:創作者寫文章,平台集結並銷售文章,讀者付費訂閱。Medium 是直接將文章作為「產品」銷售,在台灣類似的案例則是「方格子」。

這樣一次大型的「會員制閱讀」實驗,結果卻不甚理想。我認為,最大的障礙是 Medium 從完全免費公開的平台,轉型成收費會員。創辦人 Evan Williams 多次提到「不會考慮廣告」,迫使 Medium 在創立五年後,累積了大量投資人的壓力,而過於倉促地推向收費——然而不論是寫作者還是讀者,打從一開始加入 Medium 就不是為了營利,而是想要一個免費又好用的部落格平台。這導致公司目標與使用者目標分歧。

且由於使用體驗完全掌握在平台端,當 Medium 並非如寫作者所期望的,走往更自訂、更開放的方向,而是轉為封閉,使用者自然產生排斥。甚至如果文章表現不佳,還會被平台無預警移出搜尋,根本 Google 不到,這些都加深了使用者的不信任。

然而換個角度,對於 Medium 而言,這是必要措施:當使用者愈來愈多,低品質的文章也會愈來愈多。如果沒有處置,那麼只會拖累整個平台,一起被 Google 搜尋演算法判定為低品質網站。只不過以寫作者的角度,因為「觸及率」依然掌握在平台方,只會感受到和其他平台一樣的剝奪感。

Substack:下一個文字社群?成長趨緩的轉型時刻

2017 年創立的 Substack 是一個電子信平台,創作者可以在平台上寫電子報,並選擇免費、付費或贊助,Substack 會收取 10% 的抽成。

乍看之下,Substack 與 Medium 的商業模式相似,都是直接銷售內容,但其實不然。Substack 曾實驗將定價從整數改為小數,例如從 $10/月 改為 $9.99/月。原先的假設是,體感上 9.99 比 10 要便宜,應該會使轉換率提高;結果竟然與電商和超市定價的經驗相反,轉換率反而「下降」了。

這意味著什麼?Substack 的付費使用者,所購買的並不是「內容」本身,因為如果是購買一項產品(如:一篇文章),那當然是愈便宜愈好。實驗結果顯示,付費使用者之所以付費,實質上是為了「贊助創作者」,本質上更接近捐款與支持的心情。而捐款時,誰都希望自己是非常大方的,不希望自己是連 1 分錢都要省的摳門形象,$10 也就比 $9.99 要「好看許多」。

因此,我們可以注意到,相較於 Medium 是將訂閱做在平台端,由平台整理文章後供給給讀者訂閱,Substack 做的生意更接近於「藝人經紀」。Substack 旗下有許許多多文字創作者,而 Substack 提供平台與工具,讓這些創作者吸引粉絲、成為網紅,進而從粉絲的支持中抽成 10% 作為利潤。

此外,雖然 Substack 同樣幾乎不可自訂版面,但 Substack 從第一天就有商業模式,因而免去了從免費轉向收費的轉型痛。然而這並不表示 Substack 沒有其他問題。

Substack 的問題一:內容品質下滑的未來

首先是可以預期,當 Substack 上的寫作者愈來愈多,內容品質一定會下滑。屆時,必定會出現大量利用免費服務,寄送垃圾電子信的使用者。Medium 是透過將低品質文章移出搜尋,來確保整個平台不會被拖累;Substack 作為電子信寄送服務,信卻不能不寄出去。

你可能會問,現在的電子信服務這麼多,其他人不會面對這種問題嗎?問題在於,Substack 的野心是成為統一的創作者平台,因此不開放註冊自訂網域寄信。如果使用 Substack 寄信,寄件者會是 substack 的網域(如 yujih@substack.com)。如果 Gmail 等電子信箱,判定來自 substack.com 的信常常是垃圾信,那麼最後整個網站都會被拖累。

其他電子信平台,則必須在第一步進行(有點麻煩的)DNS 設定,讓寄件者是透過自己的網域寄信。此外,現行電子信平台,也多半有內建的審查機制,以避免使用者濫發垃圾信。

Substack 的問題二:成長趨緩

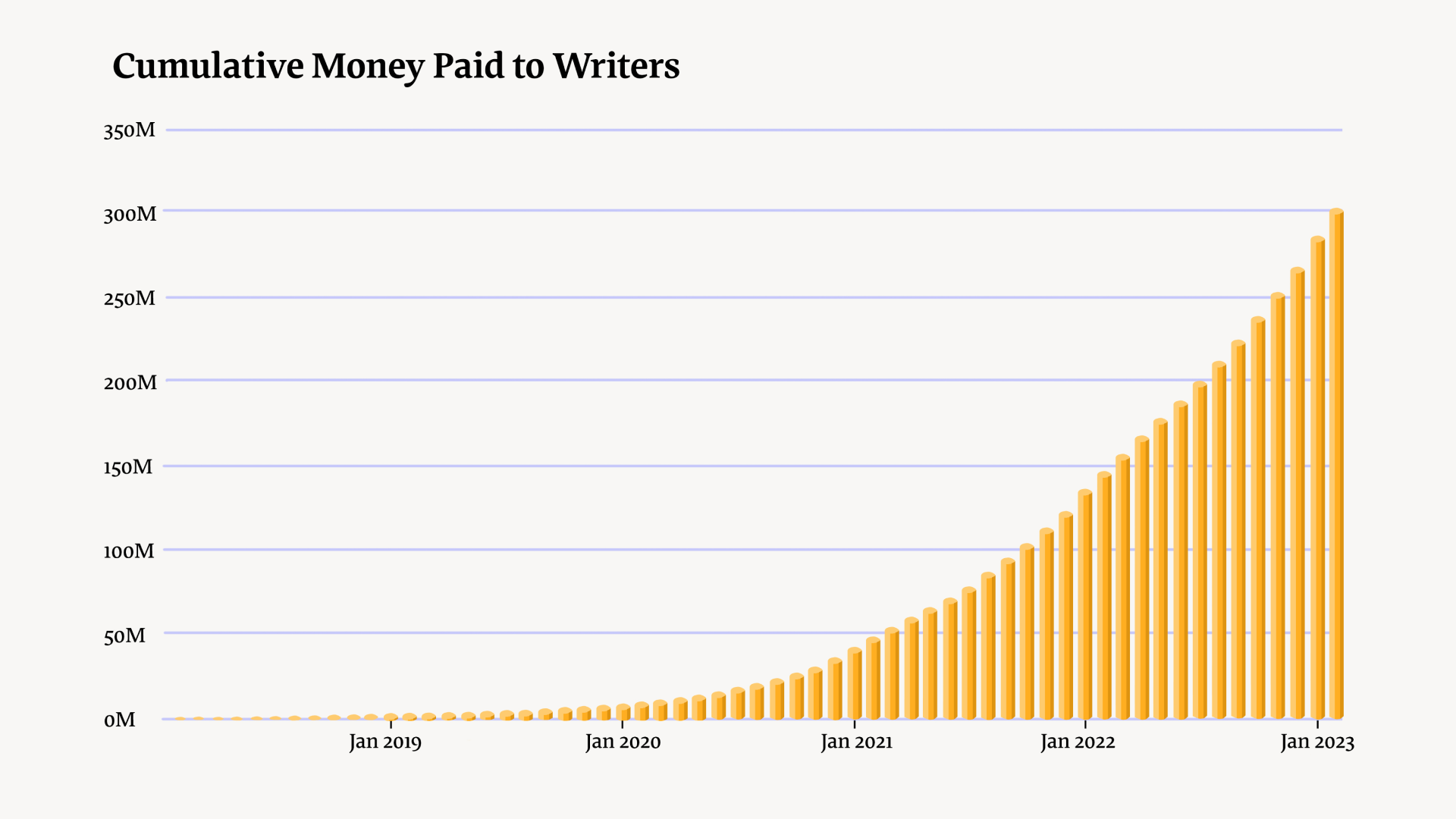

第二,Substack 似乎面臨了成長趨緩的問題。他們在 2023 年三月底發起群眾募資,開放讓任何人都能投資 Substack。其中附上一張圖,說明寫作者分到的累積金額。由於寫作者拿到 90% Substack 的收入,這張圖也可以簡單視為 Substack 的營收圖。

看似是指數成長,然而能注意到,在 2022 年 Q2 附近就已經趨於線性。而且,這並非每個月的營收,而是「累積營收 Cumulative Revenue」,意思是,在 2022 年 Q2 之後,Substack 幾乎就沒有再成長了,每個月營收大致維持相同的水準。

然而,2022 年 Substack 接連推出 Podcast、Substack App 等產品,雖然可能是對於成長趨緩的應對,卻也連帶讓燒錢更快。

群眾募資並不是一個尋常的動作,特別是 Substack 在 2021 年,已經募了一筆由 a16z 領投、總值 $65 million 美元的 B 輪投資。如果他們缺錢,更常見的管道是找 VC;如果不缺錢,似乎也沒有必要跟群眾募資。

一個合理的猜測是,Substack 燒錢過快、成長太少,加上 2023 年創投普遍比 2021 年保守,如果在這個時候找 VC 募資,估值可能會被降低。因此,Substack 決定用跟上一輪差不多的估值,群眾募資了 $7.78 million 美元。

為什麼 Substack 面臨到成長趨緩?因為依照固定比例收費的商業模式,其營收直接與使用者數量線性相關。在經過了一開始使用者快速加入的時期,要繼續維持成長動能,自然相當困難。

如果想指數成長,Substack 只有兩條路:一條是期待現有的作者能指數吸引讀者數——這不切實際,只有最頂尖的作者有機會做到——另一條路是增加寫作者的數量。

因此,Substack 轉往另一個很容易快速達到使用者指數成長的服務:社群。他們在四月推出 Substack Notes,基本功能與 Twitter 幾乎一模一樣,甚至引來(據說是)Elon Musk 下令降低 Twitter 上 Substack 相關貼文的互動。

Substack Notes 可能是寄望打造一個基於付費訂閱的社群——他們稱之為訂閱網絡(subscription network)——利用社群成長的動能,讓讀者與作者數量成長。

Substack Notes 可以為 Substack 帶來其想要的成長嗎?目前看來有點困難。在 Twitter 擁有強大網路效應的情況下,在 Twitter 上發表短想法,同時宣傳自己的電子報,顯然比在 Substack Notes 上分享要更好。

而且,提供免費的社群網站,幾乎意味著要提供廣告的商業模式來支撐,否則便只是增加一項營運成本,卻得不到顯著的競爭優勢。然而這直接牴觸了 Substack 創立的目的(這段甚至直接寫在 Substack Notes 的發布文章內):

我們在 2017 年創辦 Substack,是因為我們希望網路能夠對作家和讀者更好。我們對於釣魚標題、內容農場、清單式文章、假消息、低級煽動和文化戰爭感到憂心。

(中略)

因此,我們著手建立一個能夠促進深層連結和優質內容的系統,而非膚淺互動和多巴胺刺激。我們拒絕廣告和注意力經濟(attention economy),轉向訂閱制和直接建立關係。我們相信,結合網路的力量,以及賦能作家與讀者的商業模式,一些美好的東西將會誕生——以金錢回報高品質的作品,同時保護新聞自由和言論自由。

可能的出路:廣告與付費訂閱兼容並蓄

然而,如果 Substack 能夠放下原有的堅持,接受廣告作為部分商業模式,或許有機會進一步突破。若我們看清 Substack 商業模式的本質是「藝人經紀」,那麽就能清楚認識,藝人除了表演的出場費、專輯的銷售額,自然也可以接代言、接廣告。

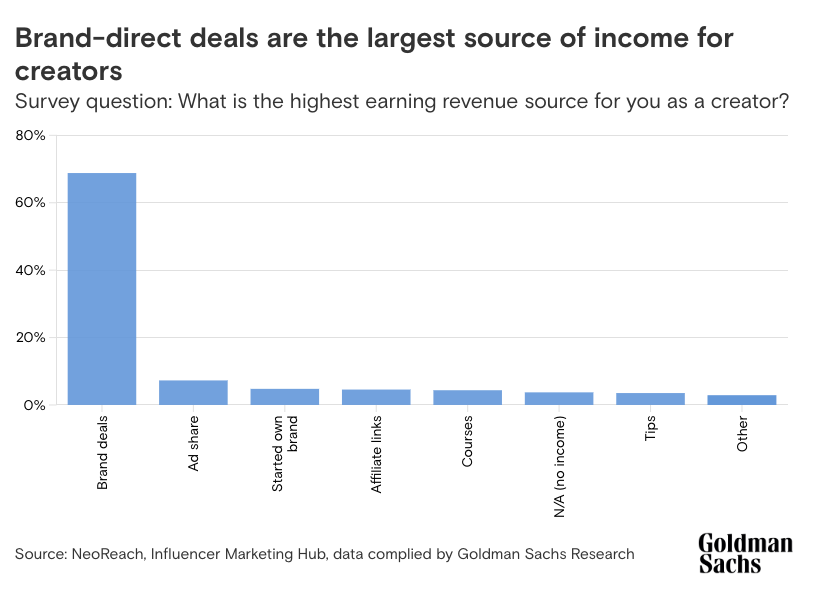

事實上,現在最大咖的電子報作者們,本來就已經在接廣告業配了,只是這一塊 Substack 完全吃不到分潤。投資銀行 Goldman Sachs 預期在 2027 年,創作者經濟將會達到 5000 億美元的產值,並且訪問創作者們最大的收入來源是什麼,其中有 70% 回答是品牌合作。

此外,商業分析電子報作者 Ben Thompson 也在分析現今的內容產業後,認為最好的內容商業模式,不是訂閱也不是廣告,而是「我全都要」。

文內舉出 New York Times、Youtube 和 Netflix 作為成功案例。他們都同時使用廣告和訂閱兩種商業模式,在不傷害訂閱收入的情況下,全面利用內容的商業價值。(由於很難只引用一小段文字代表,推薦直接閱讀全文。)

Ben Thompson 在文末淺淺提到,Substack 堅持不賣廣告是個錯誤:Substack 聚集了大量小型寫作者,他們各自都不太可能賣出廣告版位,聯手卻有辦法支撐起廣告商模。而如果在 Substack 上賺得到錢,作者就更有動力把粉絲從 Twitter 連到 Substack 上。

Twitter 在 Elon Musk 接手後狀況不明,也暫時沒有其他純文字社群替代品,Substack Notes 或許有機會趁虛而入。若有商業模式支撐,那麼 Substack 便可以轉移付費訂閱的成長壓力。

即使不願意走廣告商模,我也不認為這就是 Substack 的末日。並不是每個服務都一定要高速成長,成為獨角獸最後 IPO 上市。Gumroad 創辦人 Sahil Lavingia 在其著作《極簡創業家》寫到:

(我)以盈利為重,成長次之;珍視正面影響力,不會急於快速行動、打破陳規。我不會只追求最大利益,而是決心為顧客與公眾創造最大價值。

追求盈利能力,別只夢想當獨角獸企業。

多數創投模型都仰賴於創造出無法永續的快速成長,這種邏輯會摧毀那些依靠別種標準判定成功與否的事業。

如果違背了自己創業的初衷,過程或許也就不好玩了。

Twitter:付費社群的野心

另一個從免費走向付費的平台,是 Elon Musk 接手的 Twitter,其第一個產品是「藍勾勾(Twitter Blue)」。購買藍勾勾的使用者,可以在「為你推薦」欄位被推薦,並且有發長文、修改推文等功能。

推出藍勾勾後,同樣經歷抵制與出走。然而 Twitter 的優勢在於擁有很強的網路效應。文章在 Medium、Substack 或作者自己的部落格看,體驗沒有太大差別;但是如果發了一篇文,結果沒有人留言愛心,體驗就差很多了。

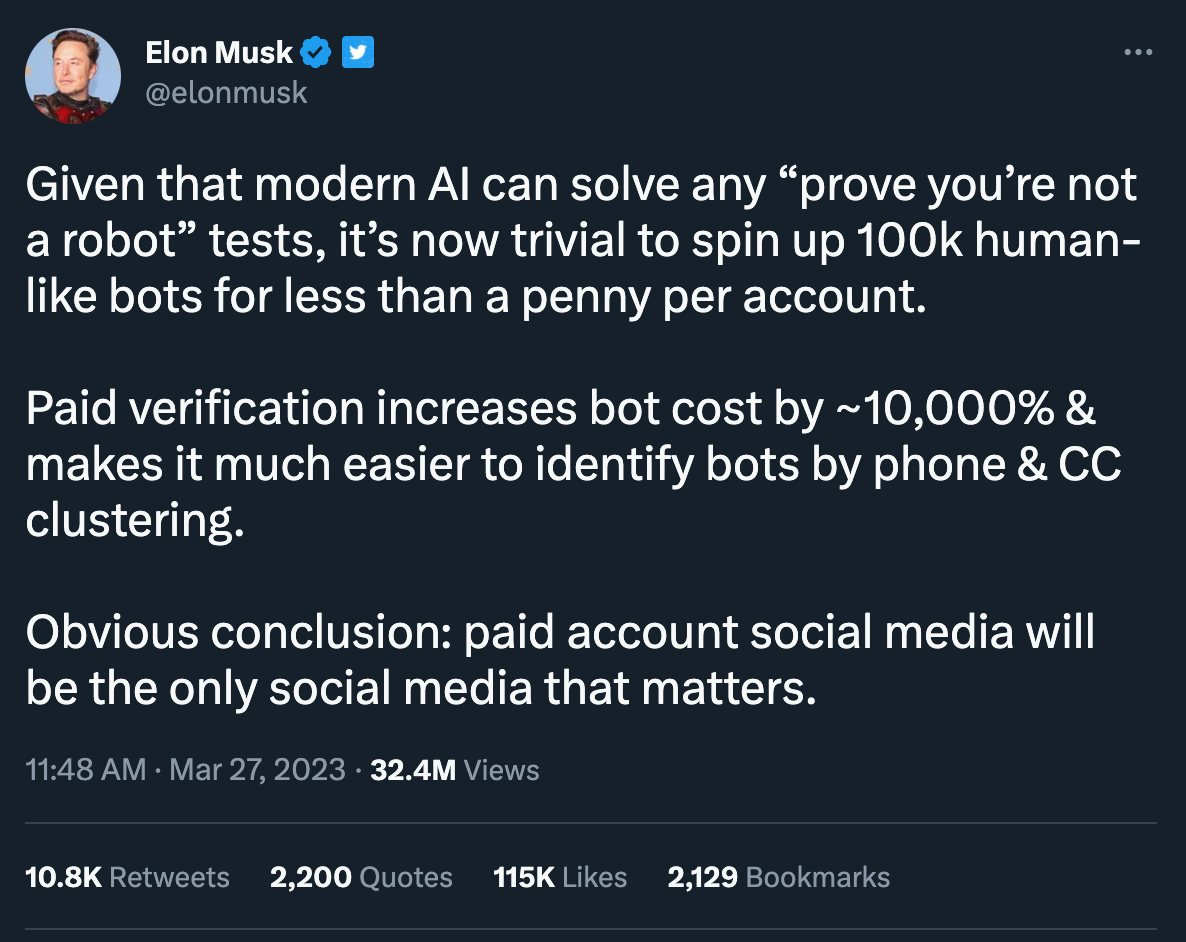

Elon Musk 的願景是把 Twitter 變成付費社群。他的理由是,AI 將有辦法繞過任何測試,創立海量機器人帳號成本很低。如果不收費,到時候社群上都會是機器人,只有收費可以提高門檻。

乍看之下有點荒唐與偏執——為什麼我們要擔心 AI 機器人?然而正如我在上一篇文提到的,AI 生成內容,會讓內容進一步貶值,而這可能催生一個付費社群:

當大型語言模型持續進化,而且人人都能輕鬆上手時,即使不是機器人,社群小編也可能利用 AI 快速寫出文案。由於內容的生產進一步下降到幾乎無成本,這將導致整個社群上,都充滿了由 AI 生產的、了無新意的內容。即使不是機器人帳號,內容品質也跟機器人差不多。

此時,稀缺將是「真實」本身。

(中略)

在文字與內容產業,「真實」則體現在獨特的觀點、內容策展(curate)與篩選(filter),而創作者並不想白白將這些內容交給 Google,變成 AI 回答的素材。於是可以推測,這將催生出付費的社群網路:只有付費,才能看到篩選後的重要資訊,排除 AI 生成的廉價內容;更重要的是——與作者和其他讀者產生連結。

目前,藍勾勾的嘗試也可說是困難重重。原先,由於名人們都有藍勾勾,付費買藍勾勾,實質上是買一個尊榮感。又因為創作者都多少希望能讓更多人看到自己的貼文,買了藍勾勾,等於是訂閱制廣告,付費增加觸及。兩者都打中了創作者的需求。

然而,在 Twitter 取消大量名人的藍勾勾後,藍勾勾的尊榮感消失,瞬間變成了一種土豪的象徵(這人超自戀,會花錢買廣告推廣自己的文!)。或許使用者的觀感會隨著時間轉變,但是短時間內,Elon Musk 要打造的付費社群還遙不可及。

而因為 Elon Musk 公開宣佈要把 Twitter 變成收費社群,也引起了許多競爭者趁虛而入。

Substack Notes 從介面到功能,幾乎都跟 Twitter 一模一樣。Twitter 大動作降低 Substack 相關推文的互動,也說明了 Substack Notes 很可能啟動了 Elon Musk 的警鈴——Substack 本來就已經有很多「付費粉絲」,如果真的做出一個「付費訂閱制社群網站」,可能會把 Elon Musk 的願景整碗端走。

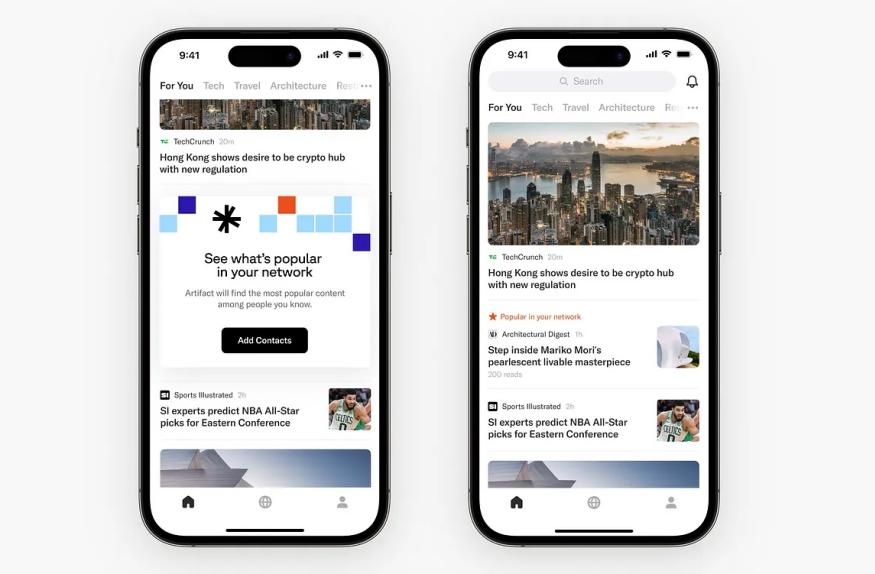

Instagram 的共同創辦人 Kevin Systrom 和 Mike Krieger,則在 2023 年初推出文字為主的社群應用 Artifact,主打連結與討論。目前試用下來,似乎還只是一個新聞 feed 應用。

然而值得一提的是,Twitter 在 2021 年推出了「Community Notes(社群筆記)」功能,讓使用者可以在新聞連結下方匿名留下脈絡與意見,並經由社群共識決定是否顯示,進而推動資訊透明、打擊假消息。這似乎與 Artifact 想做的事情差不多。

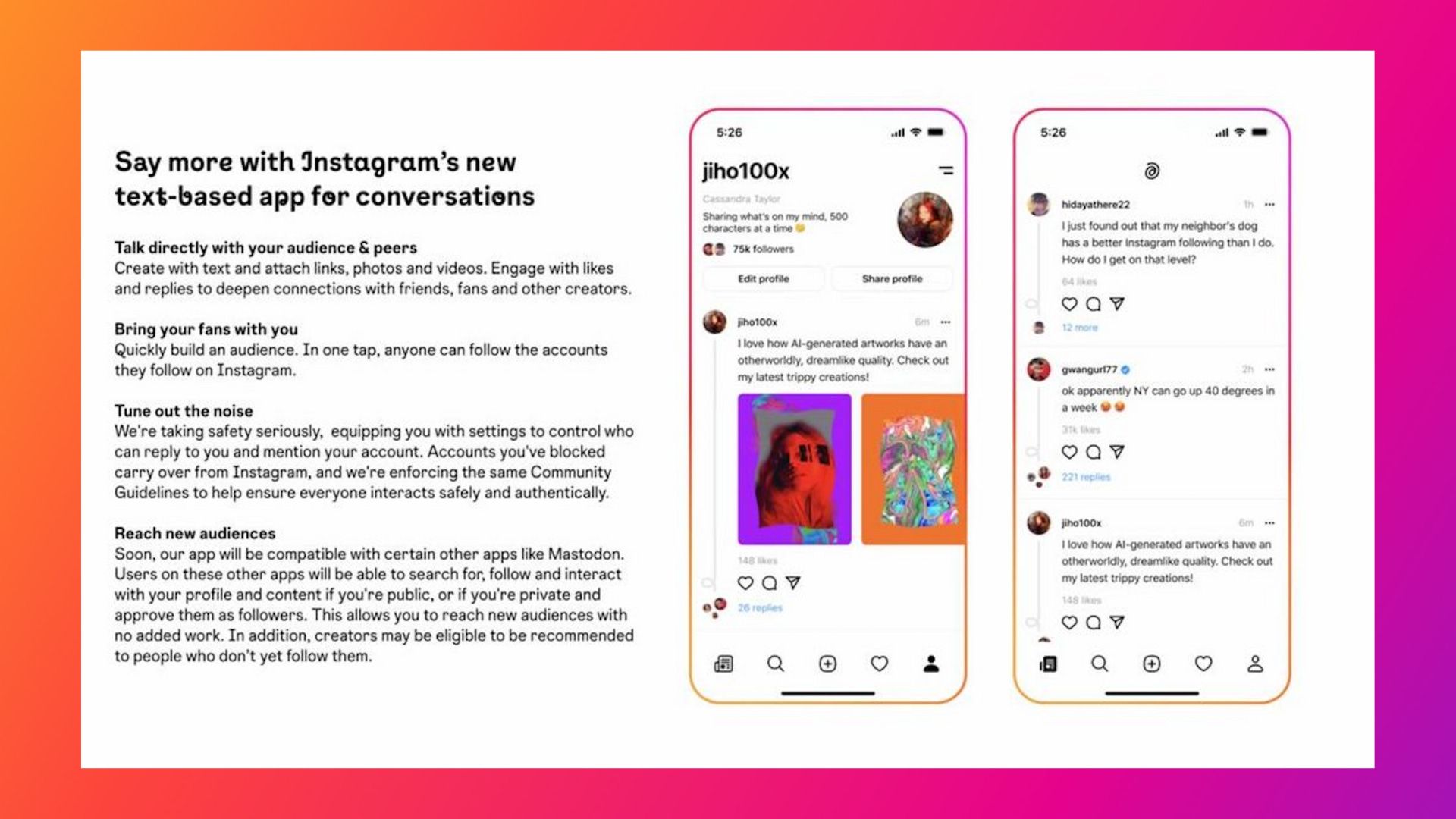

Meta 旗下的 Instagram 則宣布會在 2023 年夏天,推出短文字為主的去中心化社群媒體。從流出的簡報頁面,看得出介面與 Twitter 非常相似,明顯是衝著 Twitter 的混亂而來。

另一個標榜「去中心化」的社群媒體 Mastodon,因為使用體驗太差,用戶迅速流失。Meta 這次是否能在 Facebook 使用量下滑之際,重新取得文字類社群的領先地位,相當值得觀察。

Twitter 自己則將換上新的 CEO Linda Yaccarino。Linda Yaccarino 是媒體老將,目前任職於 NBCUniversal 的廣告長 Head of Advertising,Elon Musk 則會退為 CTO 與董事長。

可想而知,當 Linda 同時得面對頭頂上司是 Elon Musk,左右副手還是 Elon Musk 的情況,仍會有至少半年的陣痛期。這段時間,或許已經足夠讓競爭者彎道超車。

OpenAI 發表了 o3 模型,其數學與程式能力,已經超過世界上絕大多數的人。然而 2024 年 OpenAI 一直給我種違和感:他們究竟是 AI 公司,還是 Consumer App(消費性應用)公司?

馬斯克對 OpenAI 提起訴訟,因此公開了許多與 OpenAI 的往來信件。對此,The Verge 寫了一篇報導,揭露這些信件。而與去年出版的《馬斯克傳》對照,會發現一些有趣的事。以下是簡單的年表

WP Engine 共同創辦人 Jason Cohen 在其部落格文章中,列出了新創公司最常踩的死亡陷阱。原文共十多點,我濃縮成 9 點。